Víte, jaké je nejhorší riziko? Je to riziko, které neznáte. Přesto se z praxe největšího pojišťovacího makléře v ČR a střední a východní Evropě poměrně často setkáváme se společnostmi, které řídí svá rizika pouze intuitivně, nebo pouze na základě legislativních požadavků.

V dnešní době, kdy roste tlak na spolehlivost a kvalitu dodávek, by tento přístup měl být již překonaný. Firmy, které to s řízením rizik myslí vážně, tak proto dnes ve všech pádech skloňují sousloví risk management. Co to ale je risk management? Pomineme-li učebnicové definice, jedná se o způsob myšlení založený na znalosti rizik, které mohou ovlivnit chod společnosti, která se rozhodla svá rizika řídit.

Aby pojištění přispělo k celkovému řízení rizik, musí být postaveno na dokonalém poznání všech rizik. RENOMIA má proto vlastní Oddělení risk managementu, ve kterém zkušení rizikoví inženýři vyhodnocují přímo ve firemních provozech rizika, a výsledky se pak promítají do pojistných programů, které jsou šity na míru klientům tak, aby cena rizika byla optimální.

K vyhodnocení rizik musí pojišťovací makléři pochopit, jak funguje podnikání v řadě oblastí, vnímat jej v co nejširším kontextu a jaké má rozvojové cíle. I proto má RENOMIA 30 speciálních týmů zaměřených na konkrétní rizika např. v energetice, letectví, strojírenství, sportu, dopravě, zemědělství, zdravotnictví a dalších.

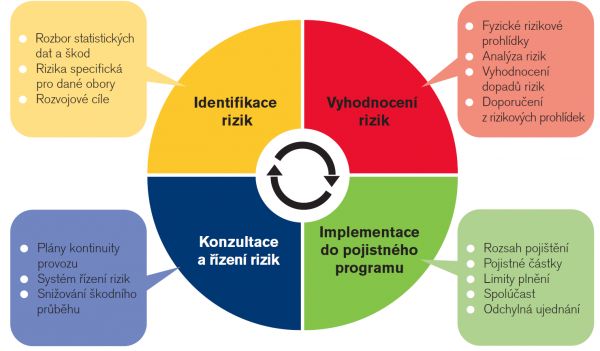

Práci risk managera může přiblížit infografika níže. Začíná se identifikací a vyhodnocením rizik v rámci fyzických prohlídek, poté se výstupy implementují do pojistného programu a během trvání pojištění, by správný risk manažer měl být k dispozici jako poradce, který pomáhá klientovi v prevenci rizik.

V naší praxi se bohužel setkáváme s řadou nedostatků u klientů, které přebíráme do péče, a to především díky tomu, že dříve nebyla rizika vyhodnocena na potřebné úrovni. Vinou toho se pak setkáváme například se strojírenskou firmou, která má perfektně zabezpečenu dodávku elektrické energie zvenčí, ale hlubším zkoumáním zjistíme, že agregát, přes který jde 100 % produkce má specifický, nechráněný transformátor, jehož porucha by daný agregát vyřadila z provozu a dodání nového transformátoru by trvalo minimálně půl roku, během kterého by byla výroba odstavena.

Jiným příkladem z praxe pak je válcovací stolice s nevhodným hasicím zařízením. Olejový sklep nebyl zabezpečen hasicím zařízením v místech, kde je hydraulický systém pod tlakem, a je zde proto daleko vyšší riziko požáru. Hasicí zařízení bylo pouze v místech, kde se tlakový olej nenacházel. Požár válcovací stolice by přitom omezil produkci v řádu desítek procent a na dobu minimálně jednoho roku.

Někdy lze firemní majetek ochránit lépe kupříkladu jen zavedením měsíčních funkčních zkoušek, které mají téměř nulové náklady. Zažili jsme totiž nefunkční požární dveře ve skladišti, jejichž vinou by v případě požáru došlo k nekontrolovatelnému šíření ohně a zničení skladových zásob. Lze namítnout, že tomu mají zamezit pravidelné revize, ale ty jsou u zmíněných požárních dveří prováděny na základě legislativy jednou ročně. Dveře tak mohly teoreticky být nefunkční ještě několik měsíců, než by se na to přišlo.

V podobných příkladech bychom mohli pokračovat téměř donekonečna. Ruku v ruce s vyhodnocením rizik jde i srozumitelnost výsledků této analýzy tak, aby s výsledky byly schopni pracovat její uživatelé. Požíváme sofistikované nástroje k tomu, abychom mohli s našimi klienty systematicky pracovat na řízení jejich rizik.

Našim klientům nabízíme konzultace při zavádění systému řízení rizik, zpracování business kontinuity plánů, due dilligence, apod. Ve spolupráci s klienty se řídíme principem jednoho partnera v oblasti řízení rizik, tedy nejen v oblasti pojištění.

Autor článku: Ing. Tomáš Tragan, Ph.D.

Ředitel Oddělení risk managementu společnosti RENOMIA