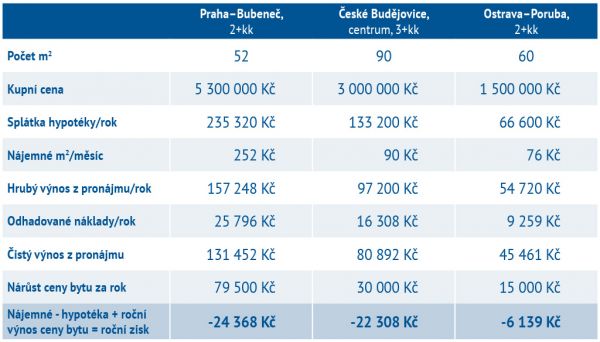

V ČR jsou momentálně úrokové sazby hypotečních úvěrů blízko svého minima. Aktuálně se průměrná výše úroku u hypotečního úvěru (70 % LTV) pohybuje okolo dvou procent. To znamená, že za každý milion půjčený na byt v bance zaplatíme při třicetiletém úvěru zhruba 3 700 Kč za měsíc. Pro naše počty budeme porovnávat tři byty. První je byt 2+KK v Praze 6 - stará zástavba, po částečné rekonstrukci, 53 m2, docházková vzdálenost od metra. Druhý byt je v Českých Budějovicích v centru města, velikost 3+KK, 90 m2, stará zástavba. Třetí byt – Ostrava, panelový dům, 2+KK, 60 m2, po rekonstrukci.

Byty jsou drahé

Průměrná cena za 1 m2 bytu se v Praze za poslední rok podle developerů (Skanska, Trigema, Central Group) vyšplhala přes závratných 73 000 Kč. To je dáno především obrovskou absencí levných bytů, které z nabídky de facto zcela zmizely. Koupit byt je tak pro středně příjmovou skupinu obyvatel takřka nemožné. Náš byt ve čtvrti Bubeneč má cenu 5,3 milionu. To znamená, že splátka na něj by byla při 100% hypotéce cca 19 610 Kč. Pro zjednodušení našeho příkladu si půjčujeme celých 100 % hodnoty nemovitosti (LTV, Loan To Value). Banky dnes poskytují úvěry spíše na menší částku, než je hodnota zástavy. Posouzení hypotéky na pronájem je nicméně individuální. Zpravidla banky půjčují na tento typ úvěru v rozmezí 70-80 % LTV. Druhý byt v Budějovicích stojí 3 miliony. Za splátku hypotéky tedy zaplatíte 11 100 Kč za měsíc. A konečně třetí byt, ten v Ostravě-Porubě, vyjde na 1,5 milionu. U něj bude splátka 5 500 Kč.

Kolik dostaneme z pronájmu

Nájmy pro zjednodušení čerpáme z cenové mapy Asociace realitních kanceláří ČR. Průměrný nájem je v Praze Bubenči 252 Kč/m2 za měsíc, v Českých Budějovicích potom 90 Kč/m2 za měsíc a v Ostravě v panelovém domě 76 Kč/m2 za měsíc. Když tato data převedeme na roční výnos z pronájmu na námi určené byty, získáváme výnos v Praze 157 248 Kč, v Českých Budějovicích 97 200 Kč a v Ostravě 54 720 Kč.

Čistá návratnost pronájmu

Jenže nájem nesmíme počítat v plné výši. Je nutné jej snížit o náklady. Provoz bytu je zatížen poplatky, jako je například daň z nemovitosti (Praha 636,-, České Budějovice 756,-, Ostrava 504,-), pojištění (cca 1 % ročního nájemného), náklady na opravy bytu a zajištění nájemce (cca 5 % ročního nájemného – opravy, pronájem, ukončování, vyúčtování, daňové přiznání), a hlavně musíme započítat minimálně 10% ztrátu vlivem neobsazenosti nájemného. Mimo jiné, kromě každoroční daně z nemovitosti, musíme zdanit 15 procenty také svůj příjem z pronájmu. Daň z příjmu ale ve výpočtu nezohledňujeme, protože má složitější určení odvíjející se od reálných nákladů spojených s nemovitostí.

Do konečného zúčtování ale musíme promítnout také růst ceny bytu. Když porovnáme data ČSÚ za posledních třináct let, ceny bytů rostly v průměru o 1 % ročně mimo Prahu a o 1,5 % ročně v Praze.

V našich propočtech zohledňujeme pro zjednodušení jen ty nejzákladnější reálné náklady a výnosy nemovitosti. Pro přesné zhodnocení výnosu konkrétní nemovitosti třeba využít sofistikovanější metody.

Když převedeme tyto nákladové položky do našich výpočtů pronájmu, získáme tuto tabulku:

Vyplatí se pořídit si nemovitost jako investici?

Každá mince má dvě strany. A stejně tak je tomu i u tohoto typu investice. I když první čísla vypadají lákavě, můžeme se snadno chytit do pasti. Jak z tabulky vyplývá, prakticky nikdy nebude investice do nemovitosti čistě zisková už od prvního měsíce. Vždy budeme muset něco doplácet a nájemné nám celou 100% hypotéku nepokryje. Mějme ale na paměti, že se dnes nacházíme v době extrémně nízkých úrokových sazeb. V případě jejich zvýšení pak budeme muset vytáhnout z peněženky víc. A to nám může nečekaně zatížit náš celkový rodinný rozpočet. Pro správnost je třeba ještě ke konečnému výsledku připočítat fakt, že po 30 letech bude nemovitost naše. To je náš výnos. Investice do nemovitosti je tedy zajímavým prostředkem na zhodnocení peněz. Určitě bych na něj ale nesázel celé jmění. Tak jako je tomu u každé investice, i zde je třeba ji mít pouze jako část svého portfolia. Splácet hypotéku z nájmu není určitě pro každého, spíše pro investory s vysokými nebo alespoň vyššími příjmy, kteří mají ve svém cash flow patřičnou rezervu. Hypotéka má sloužit především k pořízení vlastního bydlení. Pokud ho už máte, můžete přemýšlet i o tomto způsobu investice.

Autor: Pavel Horák, senior zemský ředitel OVB Allfinanz, a.s.